2014年09月24日来源:信管网 作者:cnitpm

静态(非贴现)投资回收期:静态投资回收期(简称回收期),是指投资项目收回原始总投资(包括建设投资和流动资金)所需要的时间,即以投资项目经营净现金流量抵偿原始总投资所需要的全部时间。它有 包括建设期的投资回收期和不包括建设期的投资回收期 两种形式。

静态投资回收期—计算公式和原理

前提条件:如果某一项目的投资均集中发生在建设期内,投产后各年经营净现金流量相等,可按以下简化公式直接计算不包括建设期的投资回收期:

计算公式:

不包括建设期的回收期 = 原始总投资 / 投产后若干年相等的净现金流量

包括建设期的回收期 = 不包括建设期的回收期 + 建设期

静态投资回收期—实例分析

某建设项目为一次性投资,当年收益,且收益每年保持不变。由现金流量表得知,固定资产投资1500万元,流动资金投资400万元。年销售收入700万元,年经营成本240万元,年上交营业税及所得税共计80万元。则该项目静态投资回收期为?

A:一次投资,当年收益,不考虑建设期还是非建设期

公式:不包括建设期的回收期 = 原始总投资 / 投产后若干年相等的净现金流量

P(回收期) = (1500 + 400)/ (700 – 240 – 80 ) = 5 (年)

静态投资回收期—特点

优点:能够直观地反映原始总投资的返本期限,便于理解计算简单

缺点:没有考虑资金时间价值和回收期满后发生的现金流量不能正确反映投资方式不同对项目的影响

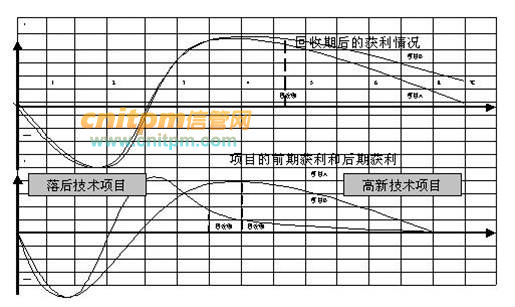

投资回收期—特点对比

当项目具有相同回收期时,项目的获利情况不同

投资回收期短并不一定表明项目的经济效益较好

温馨提示:因考试政策、内容不断变化与调整,信管网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

信管网

信管网